Allgemeine Nutzungsbedingungen der Internet-Seite „www.bondinvest.eu“

Die Nutzung des unter dem Domain-Namen „http://www.bondinvest.eu“ erreichbaren In-ternet-Auftritts der Wolfgang Steubing AG einschließlich aller unter diesem Domain-Namen hinterlegten Internet-Seiten unterliegt den nachfolgenden Nutzungsbedingungen. Die Nutzung des Internet-Auftritts ist erst möglich, nachdem Sie diesen Nutzungsbestimmungen ausdrücklich durch Betätigen des „akzeptiert“ – Feldes am Ende der Nutzungsbedingungen zugestimmt haben und diese damit als verbindlich für die Nutzung des Internet-Auftritts akzeptiert haben. Bitte lesen Sie daher die nachstehenden Nutzungsbedingungen ausführlich durch.

§ 1 Leistungen des Anbieters

(1) Die Wolfgang Steubing AG, Goethestraße 29, 60313 Frankfurt am Main (nachfolgend als „Steubing“ bezeichnet) betreibt den Internet-Auftritt unter dem Domain-Namen „http://www.bondinvest.eu“ und den darüber abrufbaren Internet-Seiten (nachfolgend als „Internet-Auftritt“ bezeichnet). Über den Internet-Auftritt stellt Steubing Informati-onen über die auf der elektronischen Handelsplattform „Bond Invest“ handelbaren An-leihen sowie deren jeweilige Marktpreise zur Verfügung. Der Abruf der Informationen ist für die Nutzer des Internet-Auftritts kostenlos.

(2) Die Informationen werden von Steubing ausschließlich privaten Nutzern mit Wohnsitz in der Bundesrepublik Deutschland zur Verfügung gestellt. Eine Nutzung des Internet-Auftritts durch professionelle Markteilnehmer ist ausgeschlossen.

(3) Als Betreiber des Internet-Auftritts ist Steubing gemäß § 5 des Telemediengesetzes („TMG“) für eigene Inhalte nach den allgemeinen Gesetzen verantwortlich. Die Inhalte der Seiten wurden mit größter Sorgfalt erstellt.

§ 2 Hinweise zu den bereitgestellten Informationen

(1) Der Internet-Auftritt und die darüber abrufbaren Daten dienen ausschließlich zur Information über die auf der elektronischen Handelsplattform „Bond Invest“ handelbaren Anleihen sowie deren jeweilige Marktpreise. Die Daten und Informationen stellen insbesondere keine Werbung, Empfehlung, Finanz- oder sonstige Beratung seitens Steubing dar. Sie sind kein Angebot oder Aufforderung zu einem Kauf oder Verkauf für die über die elektronische Handelsplattform „Bond Invest“ handelbaren Anleihen. Anlageziele, Erfahrung, Risikoneigung und finanzielle Verhältnisse der Nutzer des Internet-Auftritts können bei dessen Erstellung und Pflege nicht berücksichtigt werden.

(2) Die in dem Internet-Auftritt enthaltenen Anleihen sind möglicherweise nicht für jeden Nutzer als Anlageinstrument geeignet. Möglicherweise ist der Kauf dieser Anleihen als riskant anzusehen. Insbesondere können Zins- und Wechselkursänderungen den Wert, Kurs oder die Erträge der Anleihen negativ beeinflussen. Angaben zur Wertentwicklung sind immer vergangenheitsbezogen. Für die Prognose zukünftiger Wert- und Preisent-wicklungen sind historische Kursentwicklungen nur eine unzulängliche Basis und stellen keine Garantie dar. Ferner repräsentieren die in dem Internet-Auftritt dargestellten Werte und Preise möglicherweise nicht den Preis oder Wert, der auf dem jeweiligen Markt zu dem Zeitpunkt erhältlich ist, zu dem ein Nutzer ein bestimmtes Wertpapier o-der Währung kaufen oder verkaufen möchte. Weiterhin berücksichtigen die Informationen in dem Internet-Auftritt nicht die aufgrund der Größe einer konkreten Transaktion möglicherweise abweichenden Werte oder Preise. Steubing übernimmt keine Verantwortung für:

a) die Geeignetheit der in dem Internet-Auftritt dargestellten Anleihen für den Anleger

b) die buchhalterischen und steuerlichen Konsequenzen einer Anlage in die darge-stellten Anleihen, sowie

c) die zukünftige Wertentwicklung der Anleihen.

Steubing rät dringend dazu, vor Anlageentscheidungen unabhängigen Rat von Anlage- und Steuerberatern einzuholen. Durch die Nutzung des Internet-Auftritts sowie des Ab-rufs der enthaltenen Informationen wird der Nutzer weder zum Kunden von Steubing, noch entstehen Steubing dadurch irgendwelche Verpflichtungen oder Verantwortlich-keiten diesem Nutzer gegenüber, insbesondere kommt kein Auskunftsvertrag zwischen Steubing und dem Nutzer dieser Internetseiten zustande.

(3) Steubing behält sich ausdrücklich vor, unter dem Internet-Auftritt zum Ausdruck gebrachte Meinungen, einzelne Internet-Seiten oder den gesamten Internet-Auftritt einschließlich der angebotenen Dienste, Informationen, Eigenschaften oder Funktio-nalitäten, die im Rahmen der bestimmungsgemäßen Benutzung des Internet-Auftritts zugänglich sind, ohne vorherige Ankündigung zu verändern, zu ergänzen, zu löschen oder die Veröffentlichung zeitweise oder endgültig einzustellen. Steubing übernimmt keine Verpflichtung, die enthaltenen Informationen zu aktualisieren oder auf dem neu-esten Stand zu halten.

Steubing ist als Market-Maker für die Anleihen, die auf den Internet-Seiten des Inter-net-Auftritts dargestellt werden, tätig und betreibt die elektronische Handelsplattform „Bond Invest“. Diesbezüglich können bei Steubing Interessenkonflikte bestehen. Durch die Market-Maker-Tätigkeit und den Betrieb der elektronischen Handelsplattform „Bond Invest“ kann Steubing Positionen in diesen Anleihen halten. Daraus können sich mögli-cherweise Auswirkungen auf den Wert der hier dargestellten Anleihen ergeben.

§ 3 Disclaimer, Haftung für Links

Der Internet-Auftritt enthält Verweise („Links“) zu Internet-Seiten, die weder von Steu-bing erstellt wurden noch von Steubing betrieben werden und auf deren Inhalte Steu-bing daher keinen Einfluss hat. Aus diesem Grund kann Steubing für diese fremden In-halte dieser Anbieter keine Gewähr im Hinblick auf die Richtigkeit und Vollständigkeit der dort angebotenen Informationen übernehmen. Für die Inhalte dieser Internet-Seiten ist der jeweilige Anbieter verantwortlich.

Die Internet-Seiten wurden zum Zeitpunkt der Erstellung des Verweises auf offensicht-liche Rechtsverstöße überprüft. Eine permanente Kontrolle der in Bezug genommenen Internet-Seiten ist jedoch ohne konkrete Anhaltspunkte weder praktisch machbar noch sinnvoll möglich. Sollten Steubing Rechtsverletzungen bekannt werden, so wird Steu-bing die Verweise Links umgehend entfernen. In diesem Punkt bittet Steubing die Nut-zer des Internet-Auftritts um einen Hinweis, sofern entsprechende Rechtsverletzungen durch den Nutzer festgestellt werden.

§ 4 Gewerbliche Schutzrechte

(1) Die gewerblichen Schutzrechte für die von Steubing erstellten eigenen Inhalte des In-ternet-Auftritts (z.B. Grafiken, Sounds, Texte, Datenbanken) sowie die Rechte an den Kennzeichen „BOND INVEST“ und „Wolfgang Steubing AG“ liegen bei Steubing. Eine Vervielfältigung oder Verbreitung dieser Inhalte in anderen (auch elektronischen oder gedruckten) Publikationen oder eine Verwendung der Kennzeichen ist ohne ausdrückli-che Zustimmung von Steubing nicht gestattet. Eingriffe in die Schutzrechte von Steu-bing werden bei Kenntnisnahme unverzüglich verfolgt.

(2) Sämtliche Veröffentlichungen unter dem Internet-Auftritt unterliegen dem deutschen Urheberrecht. Die Vervielfältigung, Bearbeitung, Verbreitung und jede Art der Verwer-tung außerhalb der Grenzen des Urheberrechtes bedürfen der schriftlichen Zustim-mung des jeweiligen Verfassers. Beiträge Dritter sind als solche gekennzeichnet. Downloads und Kopien dieser Seite sind nur für den privaten, nicht aber für den kom-merziellen Gebrauch gestattet.

§ 5 Haftung

Für die von Steubing unter dem Internet-Auftritt kostenlos bereitgestellten Leistungen und Informationen gelten, soweit diese nicht kostenpflichtig angebotenen Dienstleistungen betreffen, folgende Haftungsbestimmungen:

(1) Steubing übernimmt keine Haftung für die Aktualität, Korrektheit, Vollständigkeit oder Qualität der bereitgestellten Informationen.

(2) Schadenersatzansprüche sind ausgeschlossen, sofern kein grobes Verschulden oder Vorsatz von Steubing vorliegt. Insbesondere sind Ersatzansprüche gegen Steubing we-gen solcher Schäden ausgeschlossen, die aufgrund der Verwendung der Informationen oder durch fehlerhafte und unvollständige Informationen verursacht wurden. Soweit die Haftung von Steubing ausgeschlossen oder beschränkt ist, gilt dies auch für die persönliche Haftung seiner Angestellten, Arbeitnehmer, Mitarbeiter, Vertreter und Er-füllungsgehilfen.

§ 6 Sonstiges

(1) Diese Nutzungsbestimmungen unterliegen in sämtlichen Bestandteilen ausschließlich deutschem Recht.

(2) Sollten einzelne Bestimmungen dieser Nutzungsbedingungen rechtsunwirksam sein oder werden, so berührt dies nicht die Wirksamkeit der übrigen Bestimmungen.

Sustainable Capital PLC bond finances AIDU Wind Farm

Official Announcement

Sustainable Capital PLC (the „Issuer“)

New Series Announcement

Sustainable Capital PLC is pleased to announce the launch of Dark Green, Article 9 Green Bond:

Sustainable Capital PLC 2022-F2 EUR due 2034 ISIN GB00BPW5RV72 (the „Notes“)

Sustainable Capital PLC (the „Issuer“) will be providing financing for a note offering of €150 Million to Aidu Wind Farm („Aidu“). The Notes will be used to provide funding to complete the 100 MW ’shovel ready‘ wind farm by 2025.

The notes have received a ‚Dark Green‘ rating and are classified as SFDR ‚Article 9‘ through Second Party Opinion provided by CICERO Green. The 12 year amortizing notes benefit from a fixed-rate Estonian government (AA-) subsidy at €53.7/MWh.

Available now for investment, the Notes offer access to a high-impact project focused on delivering long-term energy independence in Europe. The minimum investment is 100,000 EUR and will be settled via Clearsteam, or Euroclear.

An application will be made for listing the Notes on the Frankfurt Stock Exchange.

The above paragraphs are subject to the disclaimers set out in the listing particulars dated 14 June 2021 in compliance with the Listing Rules of the Frankfurt Stock Exchange (the „Listing Particulars“) and any pricing supplement issued pursuant thereto („Pricing Supplement“).

Neither this announcement, the Listing Particulars nor any Pricing Supplement constitutes an offer or an invitation to subscribe for or purchase any Notes and should not be considered as a recommendation by the Issuer, the Settlement Agent, the Promoters, the Trustee, or any of them that any recipient of this Listing Particulars or any Pricing Supplement should subscribe for or purchase any Notes. Each recipient of this Announcement, the Listing Particulars or any Pricing Supplement shall be taken to have made its own investigation and appraisal of the condition (financial or otherwise) of the Issuer.

Eleon Green Ltd.

Eleon Green Ltd („Eleon“) is an Estonian-based energy company established in 2007 focusing on renewable energy, mostly from wind farms, as well as the manufacturing of wind turbines. The company has three wind farms in operation, totalling 14 MW, and four under development, including one offshore, totalling approximately 1,500 MW. Proceeds under the framework will exclusively finance the development, construction, and operation of Aidu wind farm located in North-East Estonia. This project will comprise 30 turbines of 3.4 MW each and will have a production capacity of 100 MW. All the wind turbines will be manufactured by Eleon.

Sustainable Capital PLC is a UK-based green bond issuance platform (recognised on the Nasdaq Sustainability-Bond Network) which offers a flexible, quick to market solution for green and sustainable businesses. Sustainable Capital PLC is a cost-efficient solution for high impact projects which comply with international green bond standards.

Bedford Row Capital („BRC“) is an award-winning provider of global structured securities solutions which includes the issuance of investment-grade bonds, green bonds, senior secured conventional debt, short-dated notes, and Shariah compliant certificates. The use of standard settlement infrastructure, combined with Bedford Row’s proprietary information systems, offers an innovative level of transparency and security for both issuers and investors. In a fast-growing market, Bedford Row is ranked inside the top 100 originators globally and one of the leading non-banks in the market.

This announcement does not constitute an offer or solicitation of securities and may not be used in connection with, an offer or solicitation in any place where offers or solicitations are not permitted by law. An offer or solicitation will be made only through an investment memorandum and other related documents with respect to a particular investment opportunity, and will be subject to the terms and conditions contained in such documents.

21/04/22

Sustainable Capital PLC New Series Announcement

Official Announcement

Sustainable Capital PLC (the „Issuer“)

New Series Announcement

Sustainable Capital PLC is pleased to announce the launch of the below:

Sustainable Capital PLC AUD Undated 0% NTS 2021-F6 ISIN GB00BNQQ1M13

Sustainable Capital PLC EUR Undated 0% NTS 2021-F6 ISIN GB00BNQQ1L06

(the „Notes“)

Sustainable Capital PLC will be providing financing for a note offering of EUR 22 Million to Clean Energy Transfer Fund Pty Ltd („CETF“). The Notes will be used to acquire 6-10 year Power Purchase Agreements (PPAs) for up to 1000MW of renewable energy; CETF currently holds more than 250 MW of Wind Farm PPAs. To optimise profits when energy prices are highest, CETF utilises proprietary data modelling with best historical reliability at matching peak grid pricing times.

CETF is Climate Bond Certified and thereby is consistent with the goals of Article 9 (under the new EU Taxonomy) and the Paris Climate Agreement.

Available now for investment, the Notes offer access to an open-ended equity participation certificate, with projected returns of c.20% per annum for the next 10 years. The minimum investment is 100,000 EUR or AUD and will be settled via Clearsteam, CREST or Euroclear.

An application has been made for listing the Notes on the Frankfurt Stock Exchange.

The above paragraphs are subject to the disclaimers set out in the listing particulars dated 14 June 2021 in compliance with the Listing Rules of the Frankfurt Stock Exchange (the „Listing Particulars“) and any pricing supplement issued pursuant thereto („Pricing Supplement“).

Neither this announcement, the Listing Particulars nor any Pricing Supplement constitutes an offer or an invitation to subscribe for or purchase any Notes and should not be considered as a recommendation by the Issuer, the Settlement Agent, the Promoters, the Trustee, or any of them that any recipient of this Listing Particulars or any Pricing Supplement should subscribe for or purchase any Notes. Each recipient of this Announcement, the Listing Particulars or any Pricing Supplement shall be taken to have made its own investigation and appraisal of the condition (financial or otherwise) of the Issuer.

Sustainable Capital PLC

Sustainable Capital PLC is a UK-based green bond issuance platform (recognised on the Nasdaq Sustainable Bond Network) which offers a flexible, quick to market solution for green and sustainable businesses. Sustainable Capital PLC is a cost-efficient solution for high impact projects which comply with international green bond standards.

Bedford Row Capital is proud to announce the launch of a EUR 150 Million long-term listed green bond for Eleon Green’s Aidu Wind Farm, the biggest wind farm in the Baltics.

The green bond will be structured by Bedford Row Capital PLC, a global non-bank structuring specialist and issued by Sustainable Capital Plc, a NASDAQ Sustainable Bond Network recognised green bond issuance platfor.

The green bond will be listed on the Frankfurt Stock Exchange.

Estonian Government and Private Sector create solutions for #climatechange.

*For professional and institutional investors only.

Expert speakers talking about: – Environmental, Social and Governance considerations and Sukuk market development – Green and Social Impact Sukuk Guiding Principles – Legal and Compliance – Exploring new segments for Sukuk such as Waqf and trade finance linked issuances

IMMC™-17 Series: Al Waseelah PLC announces first 360-day Sukuk issue

IMMC™ – Money Market Sukuk

Al Waseelah plc, the award-winning Sukuk issuance platform has issued its first 360-days short-dated Sukuk which was fully subscribed.

IMMC™ – Money Market Sukuk – the short-term cash certificate is a fully Shariah-compliant cash management product. The series has adopted a Murabaha investment structure and is currently the only Islamic liquidity management instrument allowing investors to actively manage liquidity in a duration-controlled manner.

Strong demand for short-term Shariah-compliant fixed income instruments and liquidity management in low/negative yield environment.

Al Waseelah PLC, the award-winning Shariah compliant issuance platform, has announced that its short-dated Sukuk issue, the IMMC™-17 Series (Waseelah Plc IMMC™-17 EUR 360-Day Certificates, due 6th May 2022, ISIN — GB00BMV7JM88), has been fully subscribed.

Issued by Al Waseelah PLC, the Insured Money Market Certificate (IMMC™ ) is a fully Shariah compliant cash management product. The series has adopted a Murabaha investment structure and is currently the only actively managed Islamic liquidity management instrument investing in underlying Shariah compliant trades — allowing investors to actively manage liquidity in a duration-controlled manner.

Christoph Kruecken, Global Head of Business Development for Bedford Row Capital, said: “The IMMC™-17 represents the first 360-day certificate of its kind and demonstrates investors adopting a more strategic liquidity management approach in comparison to the money market curve. The opportunity to have flexibility from a maturity perspective, even in the short end, is an enormous advantage to investors and their active cash management.”

Asim Khan, CEO of Khalij Group, the Shariah advisers to Al Waseelah PLC, said: “We are extremely pleased to see IMMC™ continuing to issue short dated Shariah compliant notes on Al Waseelah PLC. IMMC™ is unique not only for its Shariah compliance, risk mitigation, balanced return and short-term maturity, but also for contributing to the real economy through financing trade transactions.”

With a fixed maturity starting at 30 days, the IMMC™ is a highly diversified money market instrument providing investors with a positive net return. With its roll-over option, investors can use the IMMC™ dynamically and be fully in control of their cash management.

Bedford Row Capital PLC, the global non-bank structuring specialist, is the arranger of the Al Waseelah PLC IMMC.

Sustainability and ESG are vitally important which is why we’re proud to announce that Bedford Row Capital has been mandated by Sustainable Capital Plc for a €25m green bond offering which will help Agtech enterprise, SMARTKAS, to finance the development and construction of five Smart Farm facilities in high profile cities in Europe. Read more here https://bit.ly/3cAB917.

18/02/21

Please join Bedford Row Capital for Islamic Finance News Roadshow OnAir 2021

Looking forward to an interesting discussion with Scott Levy and Christoph Kruecken (https://redmoneyevents.com/event/ifnroadshow2021/)

Bedford Row Capital has released a Buyside Transaction Dashboard for Bondstream, a new trading development for counterparty brokers, designed to promote efficiency and transparency in accordance with company values.

The new Buyside Dashboard provides current trading and bookbuilding functionality for listed debt securities in integrated workflows to benefit buyside information flows and Issuer metrics. Real-time order matching provides cost and best execution benefits for Issuers and buyside settlement teams.

18 February 2021

Buyside Transaction Dashboard for Bondstream Bedford Row Capital (BRC), a global non-bank structuring specialist, has released a new trading development for counterparty brokers, designed to promote efficiency and transparency in accordance with company values. Bondstream is a state-of-the-art, B2B platform designed to streamline operational and financial transaction management for the debt capital markets. The objective of Bondstream is to provide functionalities required by Investors and Issuers to serve as a centralised source of transaction and historical information. The new Buyside Dashboard provides current trading and bookbuilding functionality for listed debt securities in integrated workflows to benefit buyside information flows and Issuer metrics. Real-time order matching provides cost and best execution benefits for Issuers and buyside settlement teams. Full transaction history is provided as well as detailed trade profit and loss alongside integration with relevant CRM systems. In a world of information complexity, BRC believes that transparent and efficient execution for debt capital markets will benefit Issuers of all sizes. Access to capital markets liquidity has never been more important than in a zero-yield world. Dr Scott Levy, CEO of BRC, says: “Bondstream is a market leading platform, providing services to Issuers which cannot be found elsewhere. This enhancement to improve buyside relationships has shown an immediate benefit to both Issuers and Investors. BRC is committed to using our insight into the inefficiencies in the market to introduce further innovations in the search for yield and capital.”.

For more details, please contact daniel@bedfordrowcapital.com

Bedford Row Capital PLC is registered in England and Wales

1 Bedford Row, London, United Kingdom, WC1R 4BZ

15/02/21

Islamic Finance: New deals, new opportunities and new initiatives in the UK for 2021.

„The future looks bright for extending the influence of the UK on assisting product innovations in the wider Islamic finance market“- says Dr Scott Levy, CEO of Bedford Row Capital

January is usually a time for contemplating the past and making lists for the future. There is a strong temptation to try to make predictions for the coming year as to what the UK might be able to achieve in progressing its stated objective to be a world leading centre for Islamic finance. Following from recent activity, 2021 looks like it could be a turning point in Islamic finance in the UK. The UK’s excellence in Shariah advisory looks likely to continue through the activities of UKIFC and CityUK as well as the professional advisory firms. FCA regulation is the perceived gold standard for regulation and those FCA-regulated advisory firms will be able to win business in the wider Islamic market because of their admirable regulatory standards. I have been asked in markets as diverse as Bangladesh, Australia and Kuwait about regulatory support from the UK. Closer to the action, so to speak, there is a strong move in the UK by a number of “enablers”, those who support the creation and delivery of new products to the market, continue to attract attention. The recent launch of the IFG. Venture capital platform is another platform to enter the crowdfunding and venture capital space which provides investors access in a Shariah compliant manner to the possible returns which early stage and growth company investing offers. SMEs are the lifeblood of the economy and initiatives to source retail equity capital and democratise Sukuk issuance for the capital markets will be a strong growth area for the UK in 2021. Mandates secured by UK companies for international Sukuk issuance for SMEs and corporates in Oman and Bangladesh should open the eyes to the potential which UK-based firms can deliver to the global Islamic finance market. Particularly as Bangladesh is a new entrant to the Sukuk market, to have a UK platform deliver the Bangladesh’s first corporate sukuk in a fast growing economy is quite a coup. One common thing among all these UK businesses have is a strong tech backbone. Not all of these companies appear in the IFN Fintech; it shows the depth of technical knowledge (IT) is well aligned with the depth of technical knowledge (Shariah). What is missing? Taking advantage of the local educational opportunities for Islamic finance training (from Cambridge, Durham, Birmingham and many others) and a concerted effort by the industry to look at not only product development for the domestic retail market (pensions, savings and insurance) but also taking advantage of the conventional capital markets expertise to offer a broader range of solutions in for the UK and internationally. The UK in the past 30 years has successfully exported conventional product ideas to the rest of the world and the potential is there to make the UK, led by innovative companies, a source of not just advisory expertise but execution excellence. The future looks bright for extending the influence of the UK on assisting product innovations in the wider Islamic finance market.

Dr Scott Levy, CEO of Bedford Row Capital slevy@bedfordrowcapital.com

This article was first published in IFN Volume 18 Issue 5 dated the 1st February 2021.

11/02/21

Bedford Row becomes a signatory to the UN ESG Principles

Bedford Row Capital PLC is pleased to announce that it has become a signatory to the United Nations Principles for Responsible Investment (PRI), a leading global network of institutional investors and organisations committed to applying environmental, social and governance (ESG) factors to their responsible investment decision making.

PRI Press Release•1 page

PRI Press Release PDF

Scanning for viruses…

1

/1

26/01/21

Rekordvolumen: Markt für grüne Anleihen wächst stark

Einer Studie zufolge wird das Volumen grüner Anleihen dieses Jahr sprunghaft ansteigen. Auch der Bund ist in dem Segment aktiv – allerdings mit Verspätung.

25.01.2021, 09.31 Uhr Manager Magazin

Grüner wirds nicht: Anleihen mit nachhaltigem Investitionszweck liegen im Trend

Die weltweite Emission grüner Anleihen hat 2020 einer Studie zufolge ein Rekordniveau erreicht. Sie summierten sich auf 269,5 Milliarden US-Dollar, wie aus einem am Montag veröffentlichten Bericht des in London ansässigen gemeinnützigen Verbandes Climate Bonds Initiative (CBI) hervorgeht. Allerdings lag die Summe nur knapp über der von 2019 von 266,5 Milliarden US-Dollar, da die Corona-Krise die Ausgabe der Papiere zwischenzeitlich erheblich bremste. Für dieses Jahr rechnet die CBI mit einem deutlichen Anstieg des Volumens auf 400 bis 450 Milliarden Dollar. „2021 könnte ein nachhaltiges Wiedererstarken ermöglichen“, erwartet der CBI.

Grüne Anleihen sind festverzinsliche Wertpapiere, für die es seit 2007 einen Markt gibt. Das bei der Ausgabe bei Investoren eingesammelte Kapital muss konkreten Energie- und Umweltprojekten zugewiesen werden, die zum nachhaltigen und klimafreundlichen Umbau der Wirtschaft beitragen sollen. Größter Markt waren im vergangenen Jahr den Angaben nach die USA mit einem Gesamtvolumen von 51,1 Milliarden Dollar, gefolgt von Deutschland mit 40,2 Milliarden Dollar und Frankreich mit 32,1 Milliarden Dollar.

Die Finanzagentur des Bundes will in diesem Jahr den Bereich grüner Anleihen ausbauen. So soll erstmals ein Bond mit 30-jähriger Laufzeit angeboten werden. Im vergangenen September hatte der Bund erstmals eine grüne Anleihe an den Markt gebracht, die auf enormes Interesse im In- und Ausland gestoßen war. Sie hat eine Laufzeit von zehn Jahren. Anfang November folgte die erste Anleihe mit fünfjähriger Laufzeit. Mit dem Geld sollen unter anderem nachhaltige Verkehrssysteme gefördert und CO2-Emissionen von Fahrzeugen reduziert werden.

KI könnte in den kommenden Jahren die Diagnostik revolutionieren. Schon heute sind Algorithmen im Einsatz, die Krankheiten an der Stimme der Patient/innen erkennen. Das könnte zum Beispiel den Leidensdruck von Alzheimer-Betroffenen lindern.

Der Bund ist mit grünen Anleihen vergleichsweise spät dran. Länder wie Frankreich und Dänemark, aber auch Unternehmen und Banken begeben solche Papiere schon seit einiger Zeit. In diesem Jahr dürften auch die USA noch stärker am Markt aktiv werden – nicht zuletzt beflügelt durch den neuen Präsidenten Joe Biden(78), der kurz nach Amtsantritt den erneuten Beitritt der USA zum Pariser Klimaschutzabkommen veranlasste.

cr/Reuters

11/01/21

Bedford Row Capital wins multi-currency mandate for Green Bond listing

Dr Scott Levy, CEO of BRC, said: “We are immensely proud to provide our expertise to Sustainable Capital. We are highly committed to this sector as a growing asset class due to the fundamental positive impact for the environment. The green credentials of this project are vitally important in current times and we are pleased to work closely with excellent team at Energy Storage to ensure the highest sustainability standards.”

Sustainable Capital PLC mandated Bedford Row Capital PLC, a global non-bank structuring specialist, for a listed ICMA-compliant green bond offering of USD14.8million and GBP28.1million.

Sustainable Capital (recognised on the NASDAQ Sustainable Bond Network) has issued USD and EUR ICMA-compliant Green Bonds to finance Energy Storage´s development and construction of thermal clean generation and green power plants for “on-site-of-need” commercial and industrial customers, on a “distributed energy” model in Australia. This power generation operation of Energy Storage offers immediate income potential.

15/12/20

Bedford Row Capital PLC launches short-dated Insured Money Market Certificates to finance global agricultural supply chains

Bedford Row Capital (BRC) has launched EUR, CHF, USD and GBP denominated Shari’a-compliant and conventional short dated Insured Money Market Certificates (IMMC).

The primary strategy of the IMMC is to target the agricultural sector to offer access to critical finance creating positive return to investors with enhanced credit protection in an uncertain economic environment.

The IMMC will raise up to EUR250 million that will provide investors direct access to real assets, underpinned by self-liquidating agricultural products. The IMMCTM is based on strict investment guidelines, incorporates insurance and credit enhancement, providing heightened risk mitigation. The transaction parameters of IMMC are based on a fixed price, fixed term and fixed return, providing additional certainty to investors.

The IMMC certificates have maturities starting from 30 days and offer returns of 1.25 per cent above the respective benchmark for all currencies and was launched 15 September 2020. There are two versions of the IMMC available to investors; conventional and Shari’a-compliant sukuk.

Christoph Kruecken, Global Head of Business Development and Distribution for Bedford Row Capital, says: “The IMMC, conventional or sukuk, provides investors with a solution to their current dilemma of how to invest cash on a short-term basis with a positive net return. Combining self-liquidating assets with short maturity money market instruments and enhance credit protection provides an attractive risk/return alternative. Moreover, the launch of the IMMC is set against a backdrop of banks stepping back from the agricultural supply chain market, leaving a significant demand for short-term financing.”

Bedford Row Capital PLC acts as the lead manager for the IMMC certificates.

Scott Levy, CEO of Bedford Row Capital, says: “With so much uncertainty and rates at record lows or in negative territory, investors are hungry for secure benchmark-beating returns. The launch of the new IMMC certificates democratises the access for conventional and sukuk investors to more attractive returns than traditional cash alternatives.”

The IMMC will be listed on Frankfurt Stock Exchange and settles through Crest, Euroclear and Clearstream.

CP Funding mit neuem 90-Tage Zero-Kupon-Zertifikat

CP Funding 1 Plc freut sich, die Lancierung des Serie IMMC-11 (ISIN: GB00BMYHLG32)90-Tage Zero-Coupon bekannt zu geben. Die verfügbaren Zertifikate werden damit nochmals erweitert.

CP Funding bietet ein in EUR denominiertes UCITS-fähiges Liquiditätsmanagementprodukt, dass eine positive Nettorendite aufweist. Die laufzeitkongruente Anlage investiert in erster Linie in sog. europäisches Staatsrisiko und Staatsunternehmen.

Die erfolgreiche Platzierung illustriere, dass institutionelle Anleger richtungsweisende Alternativen im Geldmarktbereich suchen, um negative Renditen zu vermeiden. Durch den selbstliquidierenden Aspekt werde das Durationsrisiko kontrolliert und der Investor erhält eine Anlage mit einem fixen Preis, fixer Laufzeit und fixer Rendite.

Hinzu kommt, dass durch die kurze Laufzeit von drei Monaten die Emission als Zahlungsmittel und Zahlungsmitteläquivalent nach IFRS 9 angesehen werde, so CP Funding.

„Diese Emission beweist, dass institutionelle Anleger bereit sind, sich neue Produkte anzuschauen und aufzunehmen. Wenn diese klar und transparent emittiert werden, können diese einen wichtigen Beitrag in der Liquiditätssteuerung spielen und dabei helfen, den momentan negativen Zinsdruck auf der Geldmarktseite zu minimieren“,so Chris Krücken von Bedford Row Capital.

Chris Krücken beim Gespräch mit BondGuide / Herbst 2020

Bedford hatte bereits bei der Emission anderer Zertifikate ähnlicher Bauart geholfen. Sie alle haben Liquiditätssteuerung und Minimierung des Durationsrisikos zum Ziel. Im November folgte ein innovatives Murahaba-konformes Sukuk-Liquiditätsprodukt, oder eingänglicher formuliert: Ein Produkt, das Shari’a-konform strukturiert ist (‚Islamic Liquidity Management‘ / ILM) und daher für einen aufgeschlossenen Investorenkreise, der zunehmend an Bedeutung gewinnt, geeignet ist.

06/11/20

Henri Broen Holding B.V. verlängert die Zeichnungsphase ihrer 7,5% Unternehmensanleihe 2020/2025

Negative Renditen: Geldmarktprodukt mit innovativem Lösungsansatz

Quelle: BondGuide

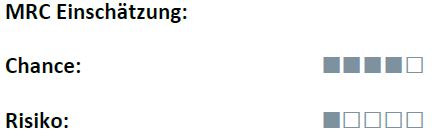

MRC Research hat sich zum besicherten Geldmarktzertifikat von IMMC geäußert. Fazit: innovativ und aussichtsreich, bei sehr überschaubarem Risiko – die richtige Antwort auf das Risiko steigender Inflation in einem Nullzins-Renditeumfeld.

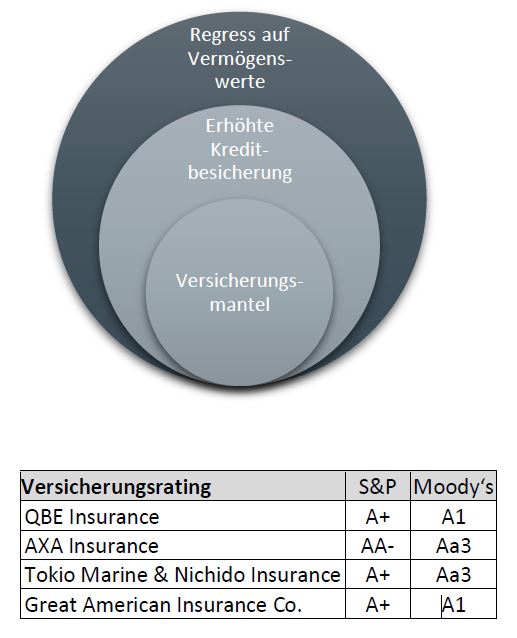

ISIN GB00BL6CQP31 Typ: HICP-gebundenes besichertes Geldmarktzertifikat Ausgabe: quartalsweise Laufzeit: 18 Monate Rendite: HICP + 0,75% Lead Manager: Bedford Row Capital PLC Notierung: Frankfurter Wertpapierbörse Abwicklung: Euroclear, Clearstream, Crest Gesamtsumme: 150 Mio. EUR Settlement: T+2 Versicherung: Kredit-, Fracht- und Seeversicherung mit min. „A-“ Rating Rollover Option: ja

Quick Facts

■ IMMC kombiniert kurzfristige und selbstliquidierende Vermögenswerte mit Geldmarktzertifikaten mit kurzer Laufzeit und attraktivem Risiko-Rendite-Verhältnis

■ Al Waseelah Plc ist eine führende Emittenten-Plattform für Finanzmarktinstrumente

■ Die Zertifikate sind Inflationsgeschützt, mit vierteljährlichen Ausschüttungen

■ vorwiegend landwirtschaftliche Güter auf der Grundlage strenger Investitionsrichtlinien, auch als Scharia-konforme Lösung erhältlich

■ Gegenpartei-Risikominderung

■ direkter Kauf von Waren vom Exporteur und gleichzeitiger Verkauf an den Importeur

Inflation ist ein reales Risiko in der Welt nach COVID-19. Geringe oder sogar negative Renditen stellt Investoren mit kurzem Anlagehorizont vor große Herausforderungen. Das Hinnehmen von Kapital-, Performance- Kaufkraftverlusten scheint unvermeidlich.

Mit dem 18-monatigen, an den harmonisierten Europäischen Verbraucherpreisindex HICP gekoppelten, besicherten Geldmarktzertifikat „AW Inflation Linked Note“ offeriert die Plattform Al Waseelah Plc. (Emittent), die über eine Funding-Pipeline von EUR 250 Mio. verfügt, ein Produkt, dem wir viel Potenzial einräumen. Arrangeur ist Fixed-Income Spezialist Bedford Row Capital Plc.

Das Zertifikat bietet Investoren eine Rendite, die deutlich über der Inflation liegt (HICP + 0,75%). Auch an andere Preisindizes gebundene Zertifikate werden angeboten (US CPI / UK CPI).

Die Zertifikate werden mit einer Laufzeit von 18 Monaten begeben (mit Roll-over Option). Hiermit wird die Nachfrage nach selbstliquidierenden Assets befriedigt. Ein umfangreiches Kreditbesicherungskonzept und strenge Anlagerichtlinien sind weitere wichtige Bestandteile der Zertifikate-Struktur.

Die drei genannten Parameter stellen die wesentlichen Elemente (Handel- und Zahlungsströme) der realwirtschaften Transaktion dar, die dem Zertifikat zugrunde liegen.

Der Emittent (bzw. das SPV) Al Waseelah Plc. führt zeitgleich eine „Buy-und-Sell“-Transaktion durch. D.h. er kauft die Waren direkt beim Exporteur und verkauft diese gleichzeitig an den Importeur. Durch die Gleichzeitigkeit der Transaktion zu einem fixierten Preis ist eine Rohstoffpreis-Spekulation ausgeschlossen. Investitionskriterien und strenge Anlagerichtlinien, diverse Versicherungen, Investor Reporting und Transparenz (u.a. Dashboard mit Risikomatrix) adressieren potenzielle Risiken. Auf die Einbindung einer Ratingagentur wird bewusst verzichtet.

Eine umfangreiche Risikominimierung und flankierende Maßnahmen stellen eine starke Reduktion des Gesamtrisikos innerhalb der IMMC-Struktur sicher.

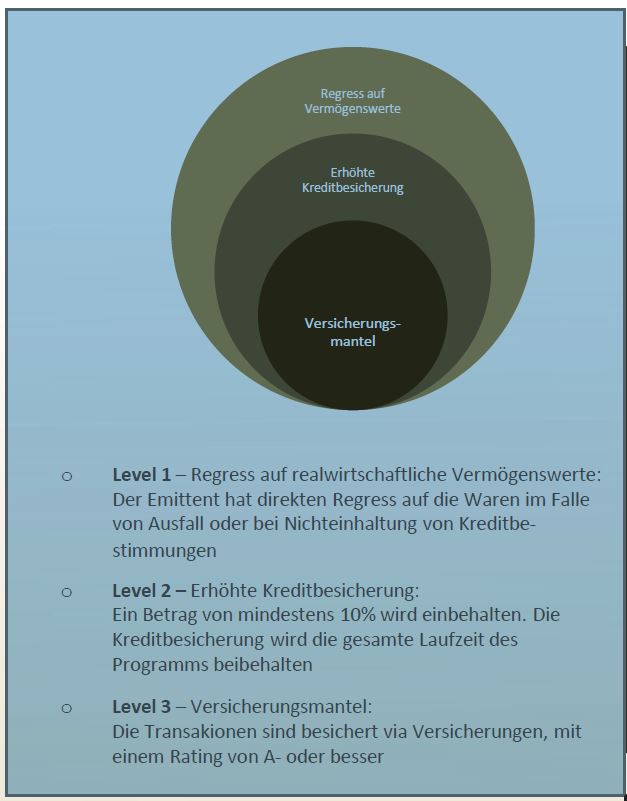

Auf Ebene der Versicherungen sind drei Bereiche zu unterscheiden. Erstens der Regress auf realwirtschaftliche Vermögenswerte. Der Emittent hat im Fall von Ausfall oder Nichteinhaltung von Kreditbestimmungen also direkten Zugang auf die Waren. Zweitens wird durch die erhöhte Kreditbesicherung ein Betrag von mindestens 10% einbehalten. Drittens wird durch einen Versicherungsmantel die Transaktion über Versicherungen (Kredit-, Fracht- und/oder See-Versicherung) besichert, die über ein Rating von A- oder besser verfügen.

Das IMMC-Zertifikat an sich verfügt jedoch über kein Rating. Hierauf verzichtet der Emittent bewusst, um die gesparten Kosten im Rahmen einer höheren Rendite an den Investor weiter zu geben. Diese Herangehensweise ist unserer Meinung nach plausibel und vorteilhaft. Denn erstens verfügen die Versicherer selbst über ein Investment Grade Rating. Zweitens wurden alle Gegenpartei-Risiken erheblich minimiert. Fakt ist auch, dass eine Versicherung einen reellen Schutz bietet, somit ereignisgesteuert z.B. bei Eintritt eines negativen Ereignisses greift. Wohingegen das Rating aufgrund von historischen Daten und Wahrscheinlichkeiten eine Einstufung durch eine rückblickende Analyse durchführt.

Umfangreiche Anlagerichtlinien und auf Verlangen eine Überwachung durch das proprietäre, voll transparente Dashboard geben den Investoren weitere wichtige Instrumente zur Investitionsentscheidung- und Überwachung.

Bedford Row Capital PLC

Bedford Row Capital PLC (BRC) ist ein Fixed Income Specialist und wurde 2019 mit dem International Finance Award in der Kategorie „Fixed Income Experts UK“ ausgezeichnet. Seit 2016 hat sich die Gesellschaft als Lead Manager und Arrangeur von börsennotierten Schuldverschreibungen in Europa einen Namen gemacht. Der Schwerpunkt der Geschäftstätigkeit liegt auf der Unterstützung von KMUs bei der Beschaffung von Finanzmitteln durch die Ausgabe von Anleihen.

Carsten Mainitz von MRC dazu auf Nachfrage: „Dieses Geldmarktzertifikat bietet Investoren einen aktiven Inflationsschutz“

Fazit

Das HICP-gebundene besicherte Geldmarktzertifikat stellt ein innovatives und hochattraktives Instrument dar. Es ist eine gute Antwort auf das Risiko einer steigenden Inflation. Mit einem innovativen und hoch besicherten Konzept werden attraktive Renditen über der Benchmark bzw. der Inflation (HICP + 0,75%) erzielt. Auch an andere Preisindizes gebundene Zertifikate werden angeboten (US CPI / UK CPI).

Die Zertifikate werden mit einer Laufzeit von 18 Monaten begeben (mit Roll-over Option). Hiermit wird die Nachfrage nach selbstliquidierenden Assets befriedigt.

Umfangreiche Besicherungen, Anlagerichtlinien und eine hohe Transparenz von Seite der Emittenten sind weitere entscheidende Charakteristika.

NEUEMISSION: „Interessante Alternative für den kurzfristigen Anlagehorizont“

BondGuide im Gespräch mit Chris Kruecken, Global Head of Business Development and Distribution von Bedford Row Capital, über die Emission des innovativen Geldmarktzertifikats IMMC: Es kombiniert verschiedene bewährte und bekannte Bestandteile zu einem neuen Produkt.

BondGuide: Herr Kruecken, Investoren stecken derzeit, genau genommen schon länger, in einem erheblichen Dilemma: Sparen wird zur Falle und führt zu definitivem realen Vermögensverlust. Zunächst einmal: Wie schlimm ist die Situation wirklich? Kruecken: Relativ schlimm, speziell im EUR-Raum. Banken reichen schon seit längerem die Negativzinsen an gewisse Einleger weiter. Das sind aktuell bis zu 50 Basispunkte, also ein halbes Prozent pro Jahr – Inflation bzw. Kaufkraftverlust sowie Gebühren noch nicht berücksichtigt. Wenn Anleger ihre Guthaben nur verwahren lassen, geht also permanent etwas verloren: ‚Cash is Trash‘.

BondGuide: Sie befassen sich mit besicherten Geldmarktinstrumenten. Das klingt zunächst erklärungsbedürftig – was ist das, laienhaft gefragt? Kruecken: Das ist eigentlich recht einfach: Geldmarktinstrumente ist ein Sammelbegriff für Wertpapiere mit einer ursprünglichen Laufzeit oder Restlaufzeit von bis zu einem Jahr. Das sind zum Beispiel Tagesgelder oder Geldmarktpapiere.

Besicherungsübersicht

BondGuide: Das IMMC, kurz für Insured Money Market Certificate, investiert in landwirtschaftliche Produkte, ergänzt um eine erhöhte Kreditversicherung – Rendite ist Euribor +1,25%. Können Sie das Setup ein wenig erläutern? Kruecken: Nehmen wir den 30 Tage IMMC als Beispiel. Der 1-Monats Euribor steht momentan bei ca. -0,5%. Der Anleger in unserem Beispiel würde also derzeit annualisiert 0,75% auf seine Anlage erhalten. Nach Ablauf der Laufzeit wird das Anlagekapital an den Investor, plus Zinsen, zurückgezahlt. Es besteht auch die Möglichkeit eines automatischen Roll-overs – also das automatische Übertragen in den nächsten 30-Tage-Zeitraum.

Schematische Darstellung

BondGuide: Wer ist die Zielgruppe für diese Art von Produkten, wer kann investieren? Kruecken: Prinzipiell ist dieses Geldmarktzertifikat für professionelle und institutionelle Anleger gedacht, die in einem negativen Zinsumfeld eine positive Renditewahl treffen möchten, und dies ohne Korrelation zu den allgemeinen Finanzmärkten suchen. Muss man irgendwelche Kurse täglich verfolgen? – nein. Ausgegeben wird das Produkt als Nullkuponanleihe, das heißt unter Par, und die Rückzahlung erfolgt in 30, 60 oder 90 Tagen zu 100%.

BondGuide: Und woraus besteht die Versicherung, kurz: wie sichert sich der Emittent ab? Kruecken: Die Versicherung besteht aus mehreren Teilen: Es sind genau genommen mehrere Versicherungen, die dem Produkt unterliegen. Die erste ist eine Frachtversicherung Formell gesprochen: Die Frachtversicherung versichert das am Ursprungsort eingeladene Frachtgut für den Fall, dass es am Zielort in einem schlechteren als dem Ausgangszustand ankommt. Zum zweiten eine Kreditversicherung, die sich wiederum gegen Unwägbarkeiten beim Abnehmer des Frachtguts richtet. Und schließlich noch eine See-Versicherung, die sich auf den Reiseweg bezieht – falls also dem Schiff etwas zustoßen sollte. Zudem gibt es noch verschiedene Be- und Versicherungen in Formen von Reserven, die auf Programmebene einbehalten werden, um die Anleger zusätzlich zu schützen.

Übersicht / Termsheet

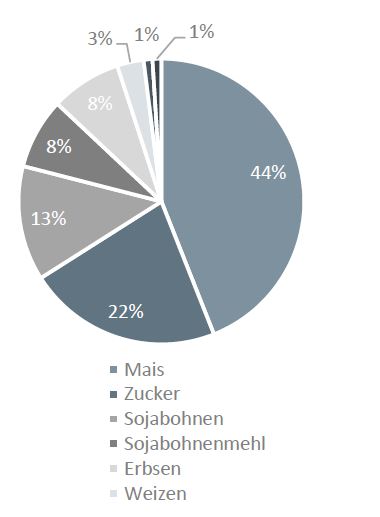

BondGuide: Klingt soweit verständlich: Landwirtschaftliche Produkte wie Soja, Weizen oder Zucker werden im Zuge des Welthandels auf den Weg geschickt, und das IMMC stellt die Finanzierung dessen dar. Ungefähr richtig? Kruecken: Genau genommen ist das Produkt nichts Neues – lediglich eine Kombination von bekannten Finanzbausteinen. Warentermingeschäfte sind wahrscheinlich die ältesten Finanzprodukte und existieren schon seit ca. 6oo Jahren. Nimmt man nun diese geläufigen Finanzbausteine, erhält man das IMMC: ein Zertifikat aufgebaut auf einem Warentermingeschäft kombiniert mit einer kurzfristigen Duration von 30, 60 und 90 Tagen. Hinzu hat man verschiedene Be- und Versicherungen eingebaut, um das Gesamtrisiko zu mitigieren. Somit hat man ein Produkt geschaffen, was nun für eine breite Investorenklasse, mit einer fixen Rendite und fixen Laufzeit, zugänglich ist.

BondGuide: Gibt es das IMMC nur auf EUR-Basis? Kruecken: Im Gegenteil, auch in Schweizer Franken, US-Dollar und Britischen Pfund. Kurzlaufende Produkte weisen eine niedrige oder negative Bruttorendite auf und in der Schweiz haben wir das gleiche negative Zinsumfeld wie im EUR-Raum. Außerhalb des EUR-Raums bewegt sich der Geldmarkt auch stark gegen Null oder kommt gerade dort an, auf EUR-Basis ist mit den derzeitigen Minuszinsen von einem halben Punkt jedoch der Handlungsdruck für alle Anleger am begründetsten. Mit dem IMMC hat man die Möglichkeit, eine ansehnliche positive Rendite in einem selbstliquidierenden Produkt zu erzielen, wenigstens aber keinen Nominalverlust zu erleiden.

Das sog. Dashboard

BondGuide: Welche Funktion hat das sog. Dashboard, sozusagen wie die Sendungsverfolgung bei der Post – muss ein Investor quasi am Bildschirm kleben? Kruecken: Nein, das muss er wie beschrieben keineswegs. Unser Dashboard dient dazu, den Investoren ausführliche und transparente Informationen zur Verfügung zu stellen. Somit hat der Investor stets einen aktuellen Überblick, z.B. welches unterliegende Produkt finanziert ist. Falls er aber nicht möchte, muss er kein einziges Mal das Dashboard aufrufen.

BondGuide: Was steht künftig zu erwarten aus dem Hause Bedford Row Capital? Kruecken: Wir werden auch Sukuk-Zertifikate auf Basis des Besprochenen auflegen – also eine Sharia-konforme Variante. Ferner spezielle inflationsgeschützte Anlageformen oder solche auf weitere Währungen. Die Grundidee bleibt stets die gleiche und sie wird nur dem Markt- und Investorenwünschen angepasst.

BondGuide im Gespräch mit Chris Kruecken

BondGuide: Gibt es auch eine Möglichkeit, die Investment-Idee als Green Bond oder Green Issuance zu formalisieren? Kruecken: Genau das schauen wir uns auch gegenwärtig verstärkt an. Wir prüfen die Möglichkeiten, einzelne oder mehrere Zertifikate nach ESG-Standards zu gestalten. Die Nachfrage ist ganz klar marktgetrieben durch den Umstand, dass dieses Thema mehr und mehr im Kommen ist, da Investoren bei ihren Anlageentscheidungen darauf achten möchten oder sogar achten müssen. Aus diesem Grunde berücksichtigen wir gegenwärtig bereits keinerlei Verschiffung von Palmöl. Selbst ohne Status als grünes Produkt ist uns wichtig, ein nachhaltiges Produkt bzw. ein Produkt basierend auf nachhaltiger Wirtschaft anbieten zu können.

BondGuide: Herr Kruecken, ganz herzlichen Dank für Ihre überaus interessanten Einblicke!

Interview: Falko Bozicevic

Fotos / Grafiken: @Bedford RC

19/05/20

Fidelity sieht historisch extrem günstige Bewertung von Unternehmensanleihen

Stuart Rumble, Investmentdirektor Multi Asset bei Fidelity International, sieht historisch extrem günstige Bewertungen für Unternehmensanleihen. Die Eckpunkte seiner Analyse:

Kurzfristige Volatilität: Die Erholung der Kapitalmärkte geht mit einigen Unwägbarkeiten einher. Die sich global abzeichnende Rezession und mögliche Enttäuschungen bei Unternehmensgewinnen können in den nächsten Monaten durchaus für Schwankungen sorgen.

Langfristig günstige Bewertungen: Investoren mit einem längeren Anlagehorizont, sollten ihr Augenmerk auf die Bewertungen legen. Diese liegen in den meisten Regionen nach wie vor unter dem langfristigen Durchschnitt. Einen Blick wert sind vor allem Titel, die eine Sicherheitsmarge bieten und so ein gewisses Maß an Ertragsvolatilität zulassen.

Historisch extrem günstige Bewertung von Unternehmensanleihen: Die Verwerfungen der letzten Monate haben nicht alle Anlageklassen gleichermaßen getroffen. Interessant ist, dass sowohl Unternehmensanleihen mit Investment-Grade-Rating als auch High-Yield-Papiere unter dem 20. Perzentil ihrer historischen Bandbreite notieren. Sie bieten Chancen für Anleger, die die relative Sicherheit der Erträge zu erhöhen möchten, ohne maßgeblich auf Rendite zu verzichten.

Quelle: fixed-income.org – Die Plattform für Investoren und Emittenten am Anleihenmarkt.

19/05/20

COVID-19: Werden die Anleihemärkte für Unternehmen nach wie vor offen bleiben?

Die COVID-19-Krise hat deutlich gemacht, wie fragil die Liquidität am Anleihemarkt in Zeiten wirklicher Belastung sein kann. Colin Purdie, Chief Investment Officer, Credit bei Aviva Investors, erörtert die Implikationen für globale Anleihemärkte.

Die COVID-19-Pandemie hat alles verändert: Sie löste einen Abverkauf von Vermögenswerten aus, der durch einen strukturellen Liquiditätsmangel an den Märkten für Unternehmensanleihen noch verschärft wurde; ein Thema, das vielen Anlegern seit der weltweiten Finanzkrise Sorgen bereitet hat.

Die Verwerfungen bei Anleihen wurden von mehreren Faktoren getragen. Da sich die Anleger bereits der späten Phase des Zyklus bewusst waren, machten sie sich schnell Sorgen bezüglich der wirtschaftlichen Auswirkungen von COVID-19 auf den Verschuldungsgrad und freien Cashflow der Unternehmen sowie deren Fähigkeit, weiterhin ihre Schulden abzuzahlen. Dies galt insbesondere für die Unternehmen, die bereits einen hohen Verschuldungsgrad aufwiesen. Es führte zu einer erheblichen Ausweitung der Credit Spreads, da sich die Anleger bemühten, ihr Risiko zu reduzieren. Zu viele Anleger wollten gleichzeitig Positionen verkaufen, sodass nicht genügend Kapazitäten zur Verfügung standen, um diese Verkäufe in geordneter Weise zu ermöglichen.

Das zwangsläufige Ergebnis: Liquiditätsengpässe und irrationales Verhalten. Bei einem Abverkauf würden wir typischerweise erwarten, dass Vermögenswerte über die gesamte Zinskurve und das gesamte Qualitätsspektrum hinweg verkauft werden. In diesem Fall verkauften die Anleger jedoch, was sie konnten, und nicht das, was sie eigentlich verkaufen wollten. Das vordere Ende der US-Investment-Grade-Kurve wies eine dramatische Underperformance auf, da die Anleger durch den Verkauf von kurzfristigeren Anleihen geringere Verluste in Form einiger Basispunkte erlitten. Dies wiederum löste weitere Panik und Verkäufe aus, die durch die mangelnde Liquidität auf dem Markt noch verstärkt wurden.

Die politischen Maßnahmen sind förderlich

Als Reaktion auf die Krise kündigten die Zentralbanken die Wiederaufnahme von Programmen zum Kauf von Vermögenswerten, einschließlich Unternehmensanleihen, und Maßnahmen wie Backstops an, um die Investmentbanken zu ermutigen, ihre Rolle als Market Maker wahrzunehmen.

Eine solche Unterstützung ist in gewisser Weise ein zweischneidiges Schwert. Einerseits mag das Vertrauen der Marktteilnehmer in die Intervention der Zentralbanken in turbulenten Zeiten zu einem Unternehmensverhalten beigetragen haben, das die finanzielle Hebelwirkung erhöht hat. Andererseits kann die Unterstützung durch die Zentralbanken und die Fiskalbehörden einen psychologischen Nutzen haben – Anleger wollen oft nur in stressigen Zeiten beruhigt werden.

Der März war hinsichtlich Anleiheemissionen ein Rekordmonat. Auch wenn dies angesichts der Ungewissheit, wie lange die Krise dauern wird und welche wirtschaftlichen Auswirkungen sie letztendlich mit sich bringt, paradox erscheinen mag, so war der anfängliche Abverkauf möglicherweise doch zu groß und viele traditionelle und nicht traditionelle Käufer traten mit einem Mal zurück. Die entscheidende Frage ist nun, ob das so weitergehen kann.

Wir gehen zwar davon aus, dass am unteren Ende des Qualitätsspektrums eine Rekordsumme an Schuldtiteln von Investment Grade auf High Yield herabgestuft werden. Auch die Entscheidung der Fed, ihr Mandat zu erweitern und kürzlich zurückgestufte und sogenannte Fallen Angels zu kaufen, wird stärkere High-Yield-Emittenten unterstützen. Dennoch sollten sich die Anleger auf mehr Volatilität, Herabstufungen und Ausfälle einstellen.

Anleger müssen selektiv vorgehen

Trotz der Marktrally wurden im März zahlreiche Schuldtitel von den großen Kreditratingagenturen herabgestuft oder auf „watch negative“ bzw. „negative outlook“ gesetzt. Die signifikantesten Rating-Bewegungen waren in den am stärksten betroffenen Sektoren zu beobachten – Energie und zyklische Konsumgüter, Reisen und Freizeit, wo nur sehr wenige Fluggesellschaften und Flughäfen davon unberührt blieben.

In solch einem Umfeld ist es unabdingbar, einen ausgewogenen Ansatz für Anleiheportfolios beizubehalten, immer etwas „trockenes Pulver“ zur Verfügung zu haben und bereit zu sein, Gelegenheiten zu ergreifen, wenn sie sich ergeben.

Sowohl im Investment-Grade- als auch im High-Yield-Bereich bieten Sektoren wie Gesundheitswesen, Pharmaindustrie, Telekommunikation und Kabel-TV-Anbieter Anlagegelegenheiten. In einer Zeit, in der alle gezwungen sind, zu Hause bleiben, wird jeder sein Mobiltelefon sowie Internet- und Kabel-TV-Verbindungen nutzen. Das Gesundheitswesen und die Pharmaindustrie wiederum üben nicht nur ihre Geschäftstätigkeit weiterhin aus, als nicht-zyklische Sektoren sind sie auch unter allen wirtschaftlichen Rahmenbedingungen von entscheidender Bedeutung.

Banken mit Investment-Grade-Rating sind ebenfalls relativ attraktiv – nicht, weil sie gegen die derzeitige Krise immun sind, sondern weil sie über eine gute Kapitalausstattung verfügen und auf ein solches angespanntes Umfeld vorbereitet sind – ein positives Erbe der Finanzkrise.

Ein Ende der Volatilität ist noch nicht in Sicht

Doch selbst innerhalb der stärkeren Sektoren ist eine selektive Auswahl wichtig. Zu diesem Zeitpunkt lässt sich unmöglich abschätzen, wie schnell sich die Weltwirtschaft von einem solch exogenen Schock, wie wir ihn gerade erleben, erholen wird. Einige Bereiche werden weniger stark betroffen sein und sich am schnellsten erholen, andere wiederum werden weniger schnell wieder auf die Beine kommen. Besondere Aufmerksamkeit sollte der Psychologie des Verbraucherverhaltens gewidmet werden. Hier wird es ebenfalls einige Zeit dauern, bis sich dieses erholt hat.

Wenn der Kapitalerhalt im Fokus liegt, besteht die größte Aufgabe für Anleiheanleger darin, herauszufinden, welche Sektoren und Unternehmen die größten Ertragseinbrüche haben werden. Gleichzeitig besteht aber keinerlei Gewissheit darüber, wann sie sich wieder erholen können. Anleger können jedoch mit schlechten Nachrichten besser umgehen, wenn sie die Risiken vollständig verstehen und negative Auswirkungen abschätzen können. Um diesen Sturm zu überstehen, ist es wichtig, Unternehmen in Sektoren zu ermitteln, die ein relativ klares und stabiles Bild bezüglich ihrer Aussichten bieten.

Quelle: fixed-income.org – Die Plattform für Investoren und Emittenten am Anleihenmarkt.

19/05/20

„Meine Sorge gilt den Anleihen in Fremdwährung und in erster Linie in den Frontier Markets“

Weder die Neuorganisation der Zulieferketten nach den Lockdowns noch eine zunehmende Polarisierung zwischen den USA und China müssten sich katastrophal auf die Weltwirtschaft auswirken, sagt Yasmine Ravaï, Portfoliomanagerin für Schwellenländer-Anleihen bei Eurizon SLJ Capital in London. Dessen ungeachtet habe die Pandemie das Ausfallrisiko von Schuldnern aus den Schwellenländern natürlich erhöht, besonders unsicher seien die Aussichten etwa für Argentinien, Ecuador, Angola, Sambia und Sri Lanka. Positiv ist sie indes für China, Malaysia und Indonesien gestimmt. Insgesamt zeigten die Märkte für Anleihen in Landeswährung dank der aggressiven Maßnahmen der Zentralbanken Anzeichen einer Stabilisierung, während mit Blick auf Schuldtitel in Fremdwährung weiter Vorsicht geboten sei.

Yasmine, nach der Coronavirus-Krise werden wahrscheinlich viele Unternehmen aus der entwickelten Welt ihre Zulieferketten reorganisieren und vor allem die Fertigung als kritisch betrachteter Güter teils oder ganz wieder in die Heimatländer zurückholen. Wie stark wird eine solche Entwicklung die Schwellenländer-Ökonomien betreffen, die vor der Corona-Viruskrise die Rolle einer billigen Werkbank für die Welt gespielt haben?

Yasmine Ravaï: Der Globalisierungsprozess, der vor mindestens 30 Jahren mit der Schaffung der NAFTA, der EU-Integration und der Aufnahme Chinas in die Welthandelsorganisation im Jahr 2001 begann, hatte seinen „Höhepunkt“ schon lange vor der Coronavirus-Krise erreicht. Der Grund dafür war, dass die ungebremste Globalisierung zu zahlreichen wirtschaftlichen, finanziellen, sozialen und politischen Ungleichgewichten geführt hatte, weshalb Volkswirtschaften wie die der USA, Japans, Deutschlands, Südkoreas, Italiens und vieler anderer Länder ein zunehmendes „Insourcing“ betrieben – mindestens seit dem Jahr 2012, wahrscheinlich sogar schon seit der großen Finanzkrise. Doch bis zur Coronavirus-Krise hatten sich die Weltwirtschaft im Allgemeinen und die Schwellenländer im Besonderen recht gut an diesen sich ständig verändernden globalen Markt angepasst. Dies lässt uns vergleichsweise optimistisch bleiben, auch wenn wir eine Beschleunigung dieses Trends feststellen können.

Wie sieht das für China aus?

Yasmine Ravaï: Da die chinesische Volkswirtschaft am meisten Kapital aus dem jahrzehntelangen Globalisierungstrend geschlagen hat, wird sie in einem Worst-Case-Szenario auch vor den größten Herausforderungen stehen. Wie gehen aber davon aus, dass China und andere asiatische Volkswirtschaften, die vergleichsweise technologielastig sind und keine Rohstoffe exportieren, eher widerstandsfähiger aus der Coronavirus-Krise hervorgehen werden. Selbst eine Beschleunigung der Repatriierung des verarbeitenden Gewerbes oder gar eine weitere Polarisierung zwischen den USA und China muss unserer Ansicht nach keine Katastrophe für die Weltwirtschaft sein. China verfügt über eine riesige und immer noch schnell wachsende Volkswirtschaft mit einem gewaltigen Binnenmarkt sowie einem äußerst wettbewerbsfähigen verarbeitenden Gewerbe und Dienstleistungssektor. Genau wie Android und iOS können ein starkes China und starke USA gleichzeitig und wettbewerbsfähig gedeihen. Unter dem Strich sind wir der Meinung, dass die allgemeine Verfassung der Volkswirtschaften der USA und Chinas von größerer Bedeutung für die Schwellenländer ist als eine Beschleunigung des De-Globalisierungstrends.

Während die entwickelten Länder beispiellose große Rettungspakete zur Eindämmung der Folgen der Coronavirus-Pandemie geschnürt haben, ist die Feuerkraft der Regierungen vieler Schwellenländer aufgrund der schon hohen Verschuldung vor der Krise beschränkt. Ein Ausweg wäre dem Beispiel von Federal Reserve und Europäischer Zentralbank zu folgen und groß angelegte Kaufprogramme für Anleihen zu starten. Halten Sie das für eine gute Idee und welche Zentralbanken in den Schwellenländern verfügen über entsprechende Mandate?

Yasmine Ravaï: Die sich rapide verschlechternde Risikotoleranz hat bereits einige Zentralbanken in den Schwellenländern dazu veranlasst, mit direkten Käufen von Anleihen zu beginnen. Diese zielen aber in erster Linie auf die Bereitstellung von Liquidität und die Stabilisierung des Finanzsystems ab und nicht auf eine tatsächlich quantitative Lockerung der Geldpolitik. Auf dieses neue Experiment eingelassen haben sich Kolumbien, Chile, Tschechien, Polen, Ungarn, Rumänien, Israel, Indonesien, die Philippinen und Südafrika. Brasilien könnte dem Club bald beitreten, muss aber noch auf die Zustimmung des Senats warten, da die Zentralbank kein solches Mandat hat. Generell unterscheiden sich die Details – wie das Volumen, die Dauer und die Art der erworbenen Vermögenswerte – von Land zu Land. Diese Programme waren zwar erfolgreich und haben die Liquidität an den Anleihenmärkten verbessert, sie bergen aber auch Risiken, die beobachtet werden sollten. Dazu gehören steigende Inflation – im Moment ein zugegebenermaßen wohl weit entferntes Risiko – und eine schwächere Währung, was vor allem für Länder mit einer niedrigen fiskalischen Dynamik gilt. Insgesamt scheint der Umfang der Operationen angemessen zu sein, um die fiskalische Disziplin wahren zu können.

Sie haben die Risikotoleranz erwähnt, die sich rapide verschlechtert hat. Vor diesem Hintergrund haben viele Investoren ihre Mittel aus den Schwellenländern abgezogen und in „sichere Häfen“ umgeschichtet – zu einer Zeit, in der die Regierungen dort aber dringend Geld für ihre aufgrund von Rettungspaketen gestiegenen Ausgaben benötigen würden. Wird das zu Zahlungsausfällen führen?

Yasmine Ravaï: Angesichts der Stärke des wirtschaftlichen Schocks sind Restrukturierungen von Schulden und Zahlungsausfälle nicht auszuschließen. Die Coronavirus-Pandemie hat dazu geführt, dass die Renditeaufschläge für Staatsanleihen aus den Schwellenländern auf ein seit der großen Finanzkrise nicht mehr erreichtes Niveau gestiegen sind. Darin spiegelt sich die wachsende Sorge hinsichtlich der Fähigkeit zur Rückzahlung von Verbindlichkeiten wegen des fehlenden Marktzugangs wider. Und tatsächlich dürfte die Kombination aus niedrigeren Rohstoffpreisen und der Beeinträchtigung des Wirtschaftswachstums durch sinkende Exporte die Haushalte unter Druck setzen. Die Sorge gilt dabei vor allem für die Schulden in Fremdwährung und in erster Linie für die Frontier Markets, wo die Zahl der Emittenten von Anleihen in Fremdwährungen erheblich zugenommen hat. Und noch ein anderer Grund dürfte die Bereitschaft zur Rückzahlung von Verbindlichkeiten deutlich sinken lassen: der wohl zunehmende Druck auf die Regierungen, den Ausgaben für das heimische Gesundheitssystem Vorrang einzuräumen, um die sozialen und wirtschaftlichen Folgen des Ausbruchs des Coronavirus abzufedern. Ein Beispiel dafür aus jüngster Zeit ist Ecuador, wo die Führer der politischen Parteien im Kongress eine zeitweise Aussetzung der Rückzahlung der Auslandsschulden gefordert haben. Die Regierung kündigte schließlich einen Aufschub der Zinszahlungen für Anleihen an, um mehr Mittel für das Gesundheitssystem bereitstellen zu können. Diese Sorgen gelten für die Schulden der Schwellenländer in Lokalwährungen hingegen nicht.

Welche Länder werden Ihrer Ansicht nach als erste ausfallen? Vielleicht Südafrika, das erst unlängst von Moody’s, der letzten Rating-Agentur, die das Land noch mit Investment-Grade-Bonität bewertet hatte, auf Junk-Status abgestuft wurde?

Yasmine Ravaï: Argentinien, aber auch der Libanon und Ecuador haben ja bereits Umschuldungsprozesse eingeleitet. Unter den afrikanischen Ländern befinden sich Angola und Sambia in einer schwierigen Lage. Ein hohes Risiko besteht für Sri Lanka, dessen Finanzen aufgrund niedrigerer Einnahmen aus dem Tourismus und hoher Zinszahlungen im laufenden Jahr unter großem Druck stehen. Für die größeren Schwellenländer mit begrenztem fiskalischen Spielraum wie Südafrika und Brasilien ist das Risiko eines Staatsbankrotts angesichts der vergleichsweise hohen Devisenreserven, der geringeren Abhängigkeit von Fremdwährungskrediten und der verbesserten politischen Rahmenbedingungen gering. Beide Länder müssen sich jedoch auf Schlüsselreformen konzentrieren – in Südafrika etwa das Einfrieren der Löhne für den öffentlichen Dienst, in Brasilien eine Rentenreform.

Wie haben Sie als Portfoliomanagerin auf die Coronavirus-Krise reagiert?

Yasmine Ravaï: Angesichts des weltweit zurückgegangenen Appetits der Anleger auf Risiken in den Schwellenländern haben wir die Duration des Portfolios reduziert. Trotz dieser Anpassungen haben wir eine leichte Übergewichtung von globaler Duration beibehalten, da wir erwarten, dass auch die Zentralbanken der Schwellenländer nach den gestiegenen wirtschaftlichen Risiken durch die Ausbreitung des Coronavirus ihre akkommodierende Geldpolitik beibehalten werden. Wir sind vor allem in Asien übergewichtet, konkret in China, Malaysia und Indonesien, wo wir zusätzliche geldpolitische Unterstützung erwarten. Wir halten an Mexiko, Russland und Südafrika fest, wo die Erwartungen für eine weitere Lockerung der Geldpolitik ebenfalls hoch bleiben. Wir haben auch eine kleinere Position an US-Staatsanleihen aufgebaut, um Risiken aus der ungewissen Entwicklung der Coronavirus-Pandemie abzusichern. Unsere Positionen an Fremdwährungsanleihen hatten wir angesichts des erreichten Bewertungsniveaus bereits Ende Januar liquidiert und sind seitdem aufgrund der verschlechterten Finanzierungsbedingungen und der verringerten Rückzahlungsspielräume an der Seitenlinie geblieben. Mit Blick auf die Währungen haben wir vor allem Positionen an lateinamerikanischen Währungen abgebaut, da diese sehr empfindlich auf Entwicklungen von Welthandel und Rohstoffpreisen reagieren. Besonders vorsichtig sind wir unverändert mit Blick auf den südafrikanischen Rand und die türkische Lira, die in der näheren Zukunft weiter unter Druck bleiben sollten.

Was glauben Sie – haben die Märkte für Schwellenländer-Anleihen in Fremd- und Landeswährung die Tiefs schon hinter sich?

Yasmine Ravaï: Angesichts des beispiellosen Charakters dieser Krise könnte der vor uns liegende Weg holprig sein. Der Dollar gewinnt weiter an Wert, und die Daten aus den USA und China sind unverändert sehr schwach. Der Ölpreis hat trotz vergleichsweise günstigen Schlagzeilen weiter zu kämpfen. Unterdessen erscheinen die Bewertungen jedoch attraktiv zu sein. Die Märkte für Anleihen in Landeswährung zeigen dank der aggressiven Maßnahmen der Zentralbanken Anzeichen einer Stabilisierung, während sich die Währungen der Schwellenländer uneinheitlich zeigen. Ich würde in Bezug auf die Fremdwährungsanleihen daher sehr vorsichtig bleiben und mit Blick auf Schuldtitel in Landeswährung empfehlen, sich durch aktive Fonds schrittweise in den lokalen Märkten zu engagieren, da Differenzierung und aktives Währungsmanagement unter den gegenwärtigen Umständen von entscheidender Bedeutung sind.

Das verblüffendste an der Kursentwicklung der Aktienmärkte der vergangenen Woche war, dass auf Verkaufssignale kein weiterer Abwärtsdruck gefolgt ist. Die Marktteilnehmer sind extrem vorsichtig, was sich an dem sprunghaften Anstieg des V-DAX in der vergangenen Woche ablesen lässt. Dabei war der Einbruch im Sentiment nur von einem vergleichsweise kleinen Kursrutsch begleitet. Es hat sich eine so stark negative Stimmung festgesetzt, dass kein größerer erneuter Abwärtstrend zugelassen wird. Dies scheint den Markt vorerst stabilisiert zu haben.

Denn der breitere Blick auf die Märkte ist erst einmal unverändert. Die positiven Nachrichten, wie zum Beispiel die Hilfspakete der Regierungen, die unbegrenzte Liquidität der Notenbanken, die Hoffnung auf ein schnelles Wiederhochfahren der Märkte und die Vermeidung einer zweiten Pandemie-Welle sind mit der Rallye im Anschluss an die Tiefststände der Märkte im März bereits eingepreist.

Für die nächste Zeit sind eher weitere schlechtere Nachrichten zu erwarten. Die Industrie wird katastrophale Zahlen für das laufende 2. Quartal liefern, Fed-Präsident Jerome Powell warnt vor einer tiefen Rezession. Wäre das noch nicht bedenklich genug, hat das Urteil des Bundesverfassungsgerichtes zur Zulässigkeit der Anleihekäufe der EZB für weitere Unsicherheit gesorgt. Die Folgen dieses Urteils können besonders heikel sein, weil es politische und juristische Implikationen hat.

Dazu kommt, dass die Charttechnik für die großen Aktienmärkte deutliche Warnhinweise gibt. Der MSCI World Index zum Beispiel hat eine massive Widerstandszone erreicht, der EuroStoxx 50 hat eine so genannte Schulter-Kopf-Schulter-Formation ausgebildet, was als deutlich negatives Signal gilt. Bisher haben diese Signale aber nicht zu einem Kursrutsch geführt.

Anleger brauchen also für die nächsten Wochen Durchhaltevermögen, das Kurspotenzial an den Aktienmärkten scheint erst einmal ausgereizt. Es besteht durchaus das Risiko, dass wir keine V-förmige Erholung der Wirtschaft in den großen Industrieländern sehen. Verfestigt sich diese Einschätzung, könnte das für weitere Volatilität sorgen. Für den Moment sehen wir einen Seitwärtstrend an den Märkten, dabei scheint es erst einmal zu bleiben.

Quelle: fixed-income.org – Die Plattform für Investoren und Emittenten am Anleihenmarkt.

19/05/20

ESG kann für Unternehmen zur Lebensversicherung werden

Die Ära des Shareholder Value ist vorüber. An seine Stelle werden künftig Nachhaltigkeitsfaktoren treten. Warum die Krise eine Zäsur ist und warum ESG-Kriterien das neue Mantra der Wirtschaft werden, erläutert die Legg-Mason-Boutique Western Asset Management in einem aktuellen Marktkommentar.

Über Jahrzehnte galt für börsennotierte Unternehmen in erster Linie die Devise: Die Zahlen müssen stimmen. In jedem Quartal. Obwohl die Diskussion um verantwortungsvolle Geldanlagen seit einigen Jahren an Fahrt gewinnt und bei vielen Unternehmen bereits Spuren hinterlassen hat, liefen ESG-Faktoren bis zur Pandemie-Krise für viele Unternehmen eher in der Kategorie „nice to have“. Doch die Krise hat einiges verändert: Einerseits schob sich die Bedeutung von Unternehmen für das Gemeinwohl in den Vordergrund. Wenn Unternehmen wie BASF oder LVMH Desinfektionsmittel herstellen oder ihren guten Draht nach China dazu nutzen, um Atemschutzmasken zu organisieren, dann geht es um mehr als nur die nächsten Quartalszahlen. Die vergangenen Monate haben gezeigt, dass Unternehmen eine gesellschaftliche Verantwortung haben und dieser gerecht werden sollten.

Auch hat die Pandemie-Krise bislang eindrucksvoll demonstriert, dass ESG-Kriterien alles andere als weiche Faktoren sind, die es im Geschäftsbericht auf den hinteren Seiten in blumigen Worten zu beschreiben gilt. Ganz im Gegenteil: ESG kann für Unternehmen zur Lebensversicherung werden. Die Krise hat gezeigt, dass vor allem diejenigen Gesellschaften gut durch die turbulente Marktphase kommen, die ESG-Kriterien bereits umsetzen. In den USA halfen beispielsweise Lohnfortzahlung im Krankheitsfall sowie Krankenversicherungsleistungen dabei, dass sich das Virus an Arbeitsplätzen weniger schnell ausbreiten konnte. Auch haben Unternehmen profitiert, die ihren Arbeitnehmern bereits seit längerer Zeit anbieten, im Homeoffice zu arbeiten. Diese waren auf den Lockdown schlichtweg besser vorbereitet und hatten bereits eingespielte Prozesse rund um die Remotearbeit.

Dass dieser Eindruck durch Fakten untermauert werden kann, zeigt auch ein kürzlich veröffentlichter Bericht der Harvard Business School, den Professor George Serafeim gemeinsam mit Kollegen erarbeitet hat. Demnach entwickelten sich die Aktien von Unternehmen, die ESG-Faktoren bei Mitarbeitern und Zulieferern umsetzen, zwischen dem 12. Februar und dem 24. März 2020 besser. In eine ähnliche Kerbe schlagen Untersuchungen von Bloomberg oder Morningstar, die während der Krise ESG-Fonds untersucht haben.

Viele Kritiker werden nun glauben, dass dies nur ein kurzfristiger Effekt war und die Märkte spätestens dann, wenn ein Impfstoff gefunden ist, wieder in den alten Trott zurückfinden. Gleich mehrere Gründe sprechen dagegen: Zum einen hat die Krise dafür gesorgt, dass viele Unternehmen Verbesserungen rund um ESG eingeleitet haben. Diese Entwicklung dürfte sich spätestens während der nächsten Krise als gute Investition erweisen. Experten erwarten, dass das Risiko von Krisen angesichts von Klimawandel und wachsender Weltbevölkerung tendenziell eher noch zunehmen wird. Hinzu kommt, dass es trotz der Fortschritte rund um ESG noch viele Bereiche gibt, in denen sich Unternehmen besser aufstellen können: Faire Bezahlung, die Förderung von Ideenvielfalt oder mehr integrative Maßnahmen zur Gewinnung von Mitarbeitern sind nur einige davon. Neben dem Quartalsergebnis werden derartige Nachhaltigkeitsfaktoren in Zukunft zu einem wichtigen Wettbewerbsfaktor. Investoren tun gut daran, ESG-Kriterien schon heute in ihre Entscheidungen einfließen zu lassen.

Quelle: fixed-income.org – Die Plattform für Investoren und Emittenten am Anleihenmarkt.

19/05/20

Das „wahre“ Virus sind Insolvenz und Arbeitslosigkeit

Die Aktienmärkte konnten seit ihren Tiefstständen im März dieses Jahres eine Rallye von über 30 Prozent verzeichnen. Einige Sektoren, wie unter anderem Technologie, haben nahezu ihre Allzeit-Höchststände erreicht – auch Einzeltitel wie Amazon.com Inc haben neue Allzeit-Höchststände ausgebildet. Diese Entwicklung fand in einer Phase statt, in der die Weltwirtschaft den stärksten Einbruch seit dem Zweiten Weltkrieg verzeichnete und die Arbeitslosigkeit stieg. Der Haupttreiber für diesen starken Anstieg an den Börsen war die Zentralbankliquidität. Allein in den letzten zwei Monaten pumpten die Zentralbanken über drei Billionen US-Dollar in den Kapitalmarkt. Das führte neben der beschriebenen Hausse an den Aktienmärkten zu einer starken Beruhigung an den Unternehmensanleihemärkten. Die Risikoprämien haben sich nach der Ankündigung der Zentralbanken, verstärkt Unternehmensanleihen zu kaufen, erheblich reduziert.

Die Wirkung der Zentralbankmaßnahmen wird nachlassen

Insolvenzen und Arbeitslosigkeit werden in den nächsten Monaten die Entwicklungen an den Kapitalmärkten bestimmen, da die positiven Folgen der jüngsten massiven Liquiditätsmaßnahmen abnehmen. Diese konnten die Auswirkungen der Covid-19-Krise zwar mildern, allerdings sind die Ursachen für den starken wirtschaftlichen Einbruch weiterhin ungelöst. Unternehmen, die nicht wettbewerbsfähig sind, werden zu Zombie-Unternehmen und bleiben „Zombies“, mit oder ohne Zentralbankunterstützung. Zudem ist die Nachfrage weltweit schockartig zurückgegangen. Diese wird sich wohl nicht auf die Vorkrisen-Niveaus erholen können solange die Arbeitslosigkeit steigt.

Der Kapitalmarkt hat eine v-förmige Erholung eingepreist. Diese Erwartung wird unserer Meinung nach enttäuscht. Wir gehen von steigenden Arbeitslosenzahlen in den nächsten Monaten und einem katastrophalen zweiten Quartal mit Blick auf das Konjunkturwachstum sowie die Unternehmensdaten aus. Der Aktienmarkt ist in der Breite alles andere als günstig. Nach der starken Erholung in den letzten Wochen haben wir hohe Bewertungsniveaus erreicht, die auf dem Level von Dezember 2019 bis Februar 2020 liegen.

Do Investment erwartet Korrektur im Sommer

Wir gehen von einer Aktienmarktkorrektur von 10 bis 20 Prozent in den Sommermonaten aus. Zudem werden die Risikoprämien für Unternehmensanleihen steigen und die Höchststände aus dem März dieses Jahres erneut erreicht werden. Gold könnte unserer Auffassung nach über 1.800 US-Dollar je Unze steigen und wahrscheinlich neue Allzeit-Höchststände in US-Dollar ausbilden. Zudem werden Schwellenländer unter den Auswirkungen der Rezession stärker leiden als Industriestaaten. Aus diesem Grund haben wir unseren Aktienanteil in den vergangenen Wochen sukzessive reduziert, nachdem wir die Verwerfungen im März für Zukäufe genutzt hatten. Darüber hinaus haben wir unseren Anteil bei Unternehmensanleihen erheblich reduziert und Schwellenländeranleihen abgebaut.

Derzeit sträubt sich die Fed negative Zinsen in den USA einzuführen. Allerdings sind die Zentralbanken meist hinter den Erwartungen. Die beschriebenen Marktverwerfungen werden die Zentralbank der Vereinigten Staaten dazu zwingen, weitere Maßnahmen zu ergreifen. Wir gehen davon aus, dass sie zunächst ihre Asset-Kaufprogramme ausweiten und letztendlich die Zinsen in den negativen Bereich reduzieren wird.

Über die Do Investment AG:

Die Do Investment AG ist Teil der Unternehmensgruppe von Herrn Silvius Dornier. Eingebunden in ein einzigartiges Netzwerk und in enger Verknüpfung mit dem Family Office der Familie Silvius Dornier werden Privatpersonen, mittelständische Unternehmerfamilien, konservative Institutionen und Stiftungen ganzheitlich in allen Fragen der Vermögensplanung und des Vermögensmanagements betreut. Die Kernkompetenzen der Do Investment AG liegen neben der Strukturierung und Verwaltung von liquiden Vermögenswerten in ausgewählten Sachwertinvestments im Bereich der Agrarwirtschaft. Die Do Investment AG ist durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) gemäß Kreditwesengesetz (KWG) zugelassen und unterliegt deren Aufsicht.

Quelle: fixed-income.org – Die Plattform für Investoren und Emittenten am Anleihenmarkt.

18/05/20

publity AG plant Emission der verschobenen Unternehmensanleihe bereits im Juni 2020 und stockt Emissionsvolumen auf bis zu 100 Mio. Euro auf

Die publity AG (ISIN DE0006972508) plant die Emission der im März 2020 zunächst auf den Herbst 2020 verschobenen Unternehmensanleihe bereits für Juni 2020. Zugleich hat der Vorstand am heutigen Tage beschlossen, das Emissionsvolumen auf bis zu 100 Mio. Euro aufzustocken. Hintergrund dieser Entscheidung war das Angebot des Großaktionärs und Vorstandsvorsitzenden der publity, Thomas Olek, ein Emissionsvolumen von mindestens 50 Mio. Euro über seine Beteiligungsgesellschaft TO-Holding GmbH zu garantieren. Die Anleihe soll eine Laufzeit von fünf Jahren und eine Stückelung von 1.000 Euro aufweisen. Der Kupon wird sich voraussichtlich auf 5,50% p.a. belaufen. Die Zustimmung des Aufsichtsrats steht noch aus.

Die Emission wird im Wege eines öffentlichen Angebots in Deutschland und im Großherzogtum Luxemburg auf Basis eines Wertpapierprospekts erfolgen. Das bereits im Februar 2020 eingeleitete und im März 2020 vorläufig ausgesetzte Billigungsverfahren bei der luxemburgischen Wertpapieraufsichtsbehörde Commission de Surveillance du Secteur Financier (CSSF) wird hierzu heute wieder aufgenommen. Die Schuldverschreibungen sollen zusätzlich ausgewählten Anlegern im Rahmen einer Privatplatzierung in Deutschland und anderen ausgewählten europäischen Jurisdiktionen zum Kauf angeboten werden.

Als Teil des öffentlichen Angebots ist zudem weiterhin ein Umtauschangebot vorgesehen, im Rahmen dessen die Inhaber der von der publity begebenen Wandelanleihe 2015/2020 (ISIN: DE000A169GM5) eingeladen werden, ihre Wandelschuldverschreibungen der publity zum Umtausch in Schuldverschreibungen der neuen publity-Anleihe 2020/2025 anzubieten. Die an dem Umtauschangebot teilnehmenden Anleihegläubiger werden für jede eingetauschte Wandelschuldverschreibung eine Schuldverschreibung der neuen publity-Anleihe 2020/2025 erhalten, zuzüglich einer Barzahlung, die sich aus einer Umtauschprämie (in Höhe von voraussichtlich 20,00 Euro) sowie anteiligen Stückzinsen zusammensetzt. Darüber hinaus wird ihnen ein Mehrbezug von Schuldverschreibungen der publity-Anleihe 2020/2025 angeboten werden.

Die Fristen für das Umtauschangebot, den Mehrbezug und das allgemeine öffentliche Angebot werden voraussichtlich im Juni 2020 liegen. Anschließend soll die Anleihe in den Freiverkehr (Quotation Board) der Frankfurter Wertpapierbörse einbezogen werden.

Die Emission der publity-Anleihe 2020/2025 sowie das öffentliche Angebot (einschließlich des Umtauschangebotes) werden von der ICF BANK AG Wertpapierhandelsbank begleitet.

Die Emission soll einerseits der Refinanzierung der Wandelanleihe 2015/2020 und andererseits der Stärkung der Liquiditätslage der publity Unternehmensgruppe sowie der Finanzierung ihres weiteren Wachstums dienen.